Обращения в страховую компанию по полису каско не всегда связаны с крупным ущербом для автомобиля. При небольших ДТП и иных происшествиях в первую очередь получают повреждения стеклянные элементы — боковые зеркала, лобовое стекло, фары. Что делать, если в лобовое стекло попал камень? Что делать, если водитель авто заметил на стеклянных элементах трещины, царапины или сколы? Является ли это страховыми случаями? Как осуществляется замена лобового стекла по каско в такой ситуации? Какие документы нужны для обращения в страховую компанию? Дадим комментарии по этим вопросам в данной статье.

Виды повреждений стекла

Лобовое стекло является самым уязвимым элементом транспортного средства, поэтому возникновение дефектов и повреждений частая ситуация. Не все они могут быть признаны страховым случаем, и страхователю придется исправлять дефекты стекла за личные денежные средства. Так, полосы или потертости, возникающие из-за работы стеклоочистителей, относятся к категории естественного износа стекла, туда же — помутнения из-за воздействия внешней среды (перепадов температур, ветреной погоды и т.п.). К повреждениям, которые могут признать страховым случаем, относятся следующие:

- Царапина. Возникает от контакта стекла с острыми предметами, исправляется рихтовкой;

- Скол:

- трещевидный. Представляет собой 2 небольших разлома стекла с одним центром. Размер не более 5 мм;

- конусовидный. Дефект на внешнем слое стекла в форме треугольника маленького размера. Хороший ремонт сможет скрыть лишь до 90% этого дефекта;

- круглый. Скол округлой формы, появляющийся от попадания в стекло камня, щебня или иного предмета во время движения машины. Часто встречающийся дефект;

- «звездочка». Дефект в виде нескольких трещин, выходящих из одного центра. Размер лучей на стекле до 5 см. Требует немедленного ремонта;

- комбинированный. Совокупность сколов и трещин разных видов. Сделать ремонт в такой ситуации очень сложно;

- вихревидный. Массив полукруглых трещин вокруг эпицентра. Может возникнуть от падения на стекло машины небольшого предмета с большой скоростью.

Не все виды повреждений требуют немедленного обращения к страховщику за выплатой, особенно если дефект стекла не мешает обзору. Обычно возможность воспользоваться услугой страховой компании для ремонта ограничена 1-2 обращениями, поэтому привлекать страховщика для рихтовки небольшой царапины или щербинки на лобовом стекле будет нецелесообразно, следующие повреждения могут быть гораздо серьезнее.

Является ли страховым случаем?

Если между страхователем и компанией было заключено соглашение по каско, в котором предусмотрена выплата возмещения за повреждения или возможность заменить стекла автомобиля, то водитель должен заявить о наступлении страхового случая в установленный срок. Если владелец застраховал авто по минимальному набору рисков, среди которых нет ущерба, то в этом случае сделать ремонт на СТО или получить полную компенсацию не удастся. Поэтому прежде чем обращаться в страховую компанию, страхователю необходимо изучить условия договора.

Если есть виновник

Вне зависимости от того, есть виновник происшествия или нет, страховое возмещение будет выплачено страхователю или будет произведена замена стекла по каско. Но только, если в полисе указан риск такого повреждения. Если разбили зеркало или боковое стекло, то водителю нужно будет вызвать на место происшествия сотрудников ГИБДД, поскольку без справки из инспекции страховая компания не сможет заменить стекло.

В зависимости от условий договора страхования водитель автомобиля может либо получить денежную компенсацию за причиненный ущерб, либо сделать ремонт машины на СТО страховщика. Если действие договора после этого не прекратится, то машину после устранения повреждений нужно будет предоставить на осмотр в страховую компанию. Результаты осмотра будут занесены в акт и прикреплены к страховому делу клиента.

Если попал камень

Страховщик выплатит возмещение по каско в установленный срок только в том случае, если скол или трещина на стекле образовались из-за механического воздействия. Для определения характера повреждения страховщик отправит машину страхователя на экспертизу. Если экспертные документы подтвердят причину возникновения ущерба, а повреждение будет признано страховым случаем, то автовладелец получит страховку, предусмотренную договором.

Процедура замены стекла

После обнаружения повреждений водитель транспортного средства обязан связаться со своим страховщиком и сообщить ему о наступлении страхового случая. Тот в свою очередь даст комментарии о дальнейших действиях страхователя. Если договором предусмотрена упрощенная схема урегулирования ситуации, то есть без предоставления документов и справок из ГИБДД, вызов инспекторов может не понадобиться. Страховая компания должна прислать эксперта для оценки дефектов и на основании его заключения выдать направление в автосервис, где будет осуществлена замена лобового стекла по каско.

Условия замены

Страховщик согласится заменить лобовое стекло, которое было повреждено, если ущерб будет получен в ситуации ДТП, противоправных действий и т.п., и будет отнесен к страховому случаю. Если дефект уже был на момент заключения договора страхования, то при расчете размера компенсации его учитывать не будут. Условиями договора каско также может быть предусмотрена замена стекла при дефектах определенного размера. Так, страховщик может не признать страховым случаем скол до 5 мм, если размер больше указанной величины, то он выдаст направление на ремонт — рихтовку стекла или его замену.

Необходимые документы

После проведения экспертизы и признания повреждения стекла страховым случаем, клиент, в установленное договором время, должен написать в отделении страховщика заявление на выплату страхового возмещения. В заявлении нужно указать следующее: личные данные, сведения об автомобиле и характере полученных повреждений, описать причину их возникновения. Для получения страховки водитель авто должен предоставить компании следующие документы:

- Паспорт;

- Водительские права;

- Полис или договор каско;

- Справку из ГИБДД, если ущерб получен в результате ДТП;

- Справку об отказе в возбуждении уголовного дела, если ущерб нанесен действиями третьих лиц;

- Акт экспертного заключения;

- Протокол ГИБДД с комментариями о характере происшествия;

- Документы на машину (паспорт транспортного средства, свидетельство о регистрации).

Если договором предусмотрен вариант получения страховки по упрощенной системе, то предоставлять справки из ГИБДД и документы из правоохранительных органов не потребуется. В этом случае заявление будет принято в страховой компании по 4 документам — паспорту, водительскому удостоверению, полису каско и документу на автомобиль.

Денежная компенсация или ремонт?

Правила страхования предусматривают обязательную компенсацию ущерба при наступлении страхового случая. Выплата возмещения ущерба, связанного с лобовым стеклом, которое было повреждено, обычно осуществляется одним из следующих способов:

- Замена стекла по каско;

- Выплата денежных средств.

Если владелец застрахованного автомобиля отдает предпочтение первому варианту, страховая компания включает в сумму полной компенсации не только стоимость стекла, но и услуги по демонтажу и установке нового стекла (включая установку резиновых уплотнителей). Если же владелец автомобиля выбирает второй вариант — получение денежной компенсации, он обязан провести ремонт лобового стекла, которое было повреждено, и в оговоренные сроки предоставить сотруднику страховой компании автомобиль в качестве свидетельства проведенных работ.

Если владельца автомобиля не устраивает результат замены лобового стекла или иного элемента, он имеет право потребовать от страховой компании устранения дефектов. На повторное проведение ремонта отводится не более 7 дней. Если в течение этого времени вопрос будет не решен, то владелец транспортного средства может подать иск в суд. При выборе денежной компенсации ответственность, связанная с ремонтом лобового стекла, лежит на собственнике транспортного средства, то есть в случае некачественной работы СТО решить вопрос в суде не получится.

Замена по полису с франшизой

Правила страхования определяют случаи, когда замена стекла по каско с франшизой возможна. Если размер убытка не превышает сумму франшизы, то страховщик освобождается от своих обязательств, а страхователь теряет право получения полной компенсации. Если сумма по ущербу больше франшизы, то размер страховки рассчитывается как разница между размером убытка и размером установленной франшизы.

Пример замены стекла авто по полису каско с франшизой

Гражданин застраховал авто по каско с безусловной франшизой на сумму 15 000 рублей в компании «ВСК». От попадания камня на лобовом стекле автомобиля страхователя образовалась большая трещина. Проведенная экспертиза оценила стоимость работы по замене стекла в 20 000 рублей. Согласно правилам страхования каско клиенту страховщика была оплачена стоимость ремонта свыше 15 000 рублей, то есть 5 000 рублей.

То есть для получения выплаты возмещения по договору каско, который заключен с франшизой, необходимо знать стоимость восстановления автомобиля по установленному ущербу. Если размер франшизы окажется больше стоимости ремонта или замены стекла, то страхователю придется устранять повреждения полностью самостоятельно.

Отказ страховщика

Страховщик может отказать в выплате возмещения по ряду причин, следующих из правил страхования каско. Самой частой причиной отказа от замены стекла являются нарушения целостности элемента авто до момента заключения страхового договора. То есть, если при покупке полиса в акте осмотра транспортного средства были отмечены сколы на лобовом стекле, то за последующие повреждения этого стеклянного элемента получить страховку будет непросто. Если договором предусмотрена компенсация денежных средств, то выплату могут осуществить за вычетом износа (стоимости старого скола стекла). Но если предусмотрен только ремонт на СТО (установка нового стекла), в страховке откажут, поскольку страховая компания по правилам обязана привести автомобиль в то состояние, в котором он находился на момент заключения договора.

Категория повреждений определяется экспертизой, после чего страховая компания выносит решение о возможности или невозможности осуществления страховых выплат или замены лобового стекла машины. Если владелец автомобиля не согласен с решением, он имеет право обратиться к независимому эксперту для повторной оценки повреждений и, при необходимости, подать в суд для урегулирования данного вопроса. Судебная практика по таким случаям неоднозначна.

Заключение

При покупке полиса каско стоит обратить особое внимание на то, что в договоре предусматривается замена именно на оригинальное лобовое стекло, а не на аналог, который может уступать оригиналу как в цене, так и в качестве. Также необходимо проследить, чтобы помимо самого стекла полис предусматривал восстановление и дополнительных элементов конструкции, предусмотренных производителем (подогрева, тонировки и т. д.). Чтобы не получить отказ в полной компенсации по замене лобового стекла, которое было повреждено, необходимо узнать все условия на стадии оформления полиса.

Многие владельцы транспортных средств предпочитают заключение договора страхования КАСКО вместе с приобретением полиса ОСАГО, который является обязательным.

Это в первую очередь обусловлено тем, что ОСАГО дает возможность получить компенсацию лишь в тех случаях, когда водитель не был виновником ДТП. А КАСКО, по сути, покрывает любой вид ущерба, в том числе и угон транспортного средства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

На практике очень часто бывают случаи, когда возникает необходимость замены лобового стекла транспортного средства. А как заменить стекло по КАСКО, и какой порядок обращения в страховую компанию?

Виды повреждений

Чтобы правильно понять процедуру замены лобового стекла необходимо в первую очередь узнать, какие бывают его повреждения, и в каких случаях осуществляется полная замена.

Сегодня специалисты отличают следующие виды повреждений лобового стекла транспортного средства:

- бой – в этом случае стекло разбивается из-за какого-либо действия (например, удар);

- трещина – подобное повреждение может возникнуть как из-за каких-либо действий внешнего характера (например, удар), так и из-за сильного перепада температуры (например, мойка стекла теплой водой при минусной температуре воздуха);

- скол- специалисты отличают 2 вида сколов – мелкие и крупные;

- потертость;

- царапина.

Но не все повреждения являются основаниями для получения компенсации. Например, практически все страховые компании считают бой основанием для полной замены стекла.

Но не все трещины включены в список страховых случаях. В основном возмещение выплачивается в тех случаях, когда трещина возникла из-за внешнего воздействия.

А если причиной трещины является изменения температуры, то многие страховые компании требуют проведения специальной экспертизы и только после этого принимают решение о возможности выплаты страхового возмещения.

Крупный скол (диаметр больше 3 мм) являются основанием для замены лобового стекла автомобиля. А более маленькие считаются лишь незначительными повреждениями и не включены в список страховых случаев.

То же самое можно сказать и о царапинах. Маленькие царапины е являются основанием для получения компенсации, а более крупные, мешающие взору водителя, относятся к числу страховых случаев.

Потертость лобового стекла не является страховым случаем, так как возникает в основном из-за естественного износа.

Как прописаны договоре

Чтобы получить ответ на данный вопрос, необходимо в первую очередь ознакомиться с условиями договора страхования КАСКО, в котором прописываются все страховые случаи.

Ведь все страховые компании предлагают своим клиентам различные условия страховки КАСКО, и могут быть случаи, когда замена поврежденного стекла не включена в список страховых случаев.

Как правило, замена лобового стекла прописывается в договоре, как замена или ремонт стекловых элементов транспортного средства.

К числу подобных элементов можно отнести не только лобовое стекло, но и другие стекла транспортного средства, фары, зеркала и т.д.

На практике могут возникнуть следующие ситуации:

- в договоре страхования КАСКО может быть предусмотрено ограниченное количество осуществления замены лобового стекла транспортного средства – на практике многие страховые компании предусматривают замену стекловых элементов лишь 2-3 раза, а при последующих повреждениях ремонт осуществляется за счет средств владельца транспортного средства;

- машина застрахована только от угона – в этом случае замена стекла не производится;

- договором страхования может быть предусмотрена более упрощенная схема выплаты страхового возмещения, в этом случае нет необходимости привлечения работников автоинспекции.

Но прежде чем писать заявление и требовать выплату суммы страхового возмещения или замену лобового стекла транспортного средства, необходимо в первую очередь ознакомиться со всеми условиями договора страхования, и убедиться в том, что данное повреждение стекла транспортного средства является страховым случаем.

Про сроки выплат по КАСКО при полной гибели автомобиля читайте здесь.

Правила

Если владелец транспортного средства обнаружил, что стекло его машины было повреждено, то он в первую очередь должен ознакомиться с правилами получения компенсации, которые установлены в конкретной страховой компании.

Соблюдение данных правил является обязательным, а их несоблюдение может стать основанием для отказа в выплате страхового возмещения.

В частности, в основном все страховые компании требуют вызова инспектора ГАИ, который и констатирует факт наступления страхового случая.

Но некоторые страховые компании осуществляют замену поврежденного стекла в упрощенном порядке: в этом случае вызов инспектора ГАИ не требуется.

Следующий этап – предъявление соответствующего заявления и необходимых бумаг в страховую компанию.

При этом необходимо помнить о том, что заявление и все нужные документы должны быть предъявлены в сроки, указанные в договоре страхования КАСКО.

Что же касается необходимого пакета документов, то их список может отличаться в зависимости от страховой компании: каждая самостоятельно устанавливает определенный перечень бумаг.

Именно поэтому до предъявления заявления следует уточнить список требуемых документов непосредственно в страховой компании.

Но, как правило, в подобных случаях необходимо предъявление:

- водительского удостоверения;

- копии полиса КАСКО;

- паспорта;

- документов на транспортное средство, в том числе и свидетельство о собственности.

Кроме того в некоторых случаях может потребоваться предъявление справки из ГАИ ( замена стекла по КАСКО без справки осуществляется, если установлена упрощенная процедура рассмотрения заявления), соответствующего экспертного заключения.

Если машине был нанесен определенный вред третьим лицом, то необходимо предъявить решение уполномоченного органа о возбуждении уголовного дела или об отказе в его возбуждении, если отсутствуют признаки преступления.

После предъявления заявления и всех необходимых документов, страховая компания осуществляет его рассмотрение.

При этом необходимо знать о том, что в большинстве случае страховщики посылают своих сотрудников с целью проведения оценки причиненного ущерба.

А владелец транспортного средства должен обеспечить его осмотр соответствующим сотрудником. Именно поэтому производить ремонт или замену стекла до осмотра и принятия решения о предоставлении компенсации запрещается. Иначе заявитель может получить отказ.

Порядок замены

Порядок замены стекла также может быть предусмотрен в договоре страхования. Но, как правило, страховщики предлагают своим клиентам 2 варианта получения соответствующей компенсации.

В первом случае заявителю выплачивается определенная сумма денег, после чего обязательства страховщика по выплате страхового возмещения считаются выполненными.

В этом случае поиском автомастерской и ремонтом транспортного средства занимается непосредственно его собственник.

А во втором случае проводится ремонт транспортного средства. Конечно, в основном страховщики имеют заключенные договора о сотрудничестве с конкретными мастерскими и предлагают своим клиентам проведение ремонтных работ именно в них, но многие владельцы транспортных средств предпочитают данный вариант.

Это в первую очередь обусловлено тем, что обязательства страховщика считаются надлежащим образом выполненными только после того, как клиент подписывает акт о приеме-передаче результатов ремонтных работ.

Если же клиент остался недовольным результатами работы, мастерская должна устранить все допущенные ошибки.

Конечно, каждый владелец транспортного средства имеет полное право выбрать любой наиболее удобный для себя вариант получения компенсации и восстановления транспортного средства.

Но в то же время необходимо учесть тот факт, что если собственник решает получить денежную компенсацию, то по условиям договора страхования он должен обеспечить надлежащий ремонт транспортного средства.

В дальнейшем страховая компания может проверить факт выполнения ремонтных работ, и если они не будут осуществлены, при повторном возникновении страхового случая собственник транспортного средства может получить отказ в возмещении.

Какое стекло устанавливают по КАСКО

Многих владельцев транспортных средств беспокоит вопрос о том, как именно производится замена, и какое именно стекло устанавливается? Чтобы получить ответ на свой вопрос, необходимо также изучить условия договора страхования.

Если в нем ничего не говорится об установлении аналогов, то в этом случае страховая компания обязана обеспечить установку оригинального стекла , приобретенного от производителя. Это – обязательное требование.

Как правило, практически все страховые компании так и делают. При этом также необходимо помнить о том, что страховщик обязан обеспечить не только установку оригинального заводского стекла, но и восстановить все элементы, которые были предусмотрены производителей для данной марки и модели машины (например, заводская тонировка стекла и т.д.).

Если этого не было сделано, собственник транспортного средства может написать заявление и потребовать полного осуществления договорных обязательств страховщика.

Замена по полису с франшизой

Многих интересует вопрос о том, можно ли произвести замену поврежденного стекла транспортного средства при наличии франшизы.

На самом деле схема довольно простая: если сумма франшизы намного выше стоимость замены стекла, то обращаться в страховую компанию не имеет значения.

Например, если в договоре страхования КАСКО установлена франшиза в размере 20 000 рублей, а полный пакет услуг по замене поврежденного стекла составляет всего 14 000 рублей, то страховая компания откажет в выплате страхового возмещения.

На данный факт необходимо обратить особое внимание и тщательно ознакомиться с условиями договора страхования до предъявления соответствующего заявления.

Если же стоимость ремонтных работ превышает сумму установленной в договоре франшизы, то собственник транспортного средства может смело писать соответствующее заявление для получения компенсации.

Из вышеуказанного можно сделать вывод о том, что договор добровольного страхования КАСКО дает владельцам транспортных средств осуществить замену поврежденного стекла машины.

Но прежде чем предъявлять соответствующее заявление в страховую компанию с целью получения страхового возмещения, необходимо тщательно ознакомиться с условиями и порядком произведения замены.

Это в первую очередь обусловлено тем, что каждая страховая компания имеет свои установленные правила страхования КАСКО.

Как получить выплату по КАСКО, смотрите на странице.

Где самое выгодное КАСКО в Москве узнайте из этой информации.

Видео: КАСКО. Замена лобового стекла по каско.

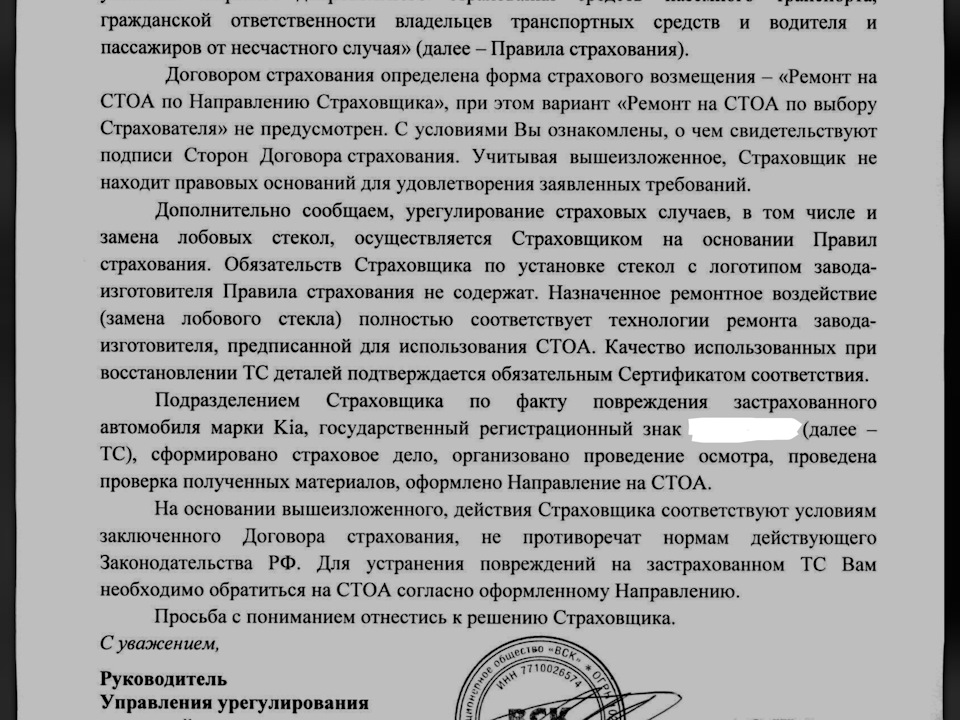

Коллеги, такая ситуация. Каско в вск. На лобовом скол и от него трещины. Обратился в страховую, направили на осмотр в Каргласс. В Карглассе сфоткали и говорят, что приезжайте после согласования стомости страховой компанией. Я им говорю, что у вас делать не буду, хочу к ОД и оригинальное стекло. По полису франшиза 15000. СК дала письменный отказ в установке оригинального стекла. Дальнейшие действия? Писать досудебную претензию, делать независимую экспертизу и в суд?

KIA Sportage 2015, двигатель бензиновый 2.0 л., 150 л. с., полный привод, автоматическая коробка передач — страхование

Машины в продаже

Kia Sportage, 2010

Kia Sportage, 2013

Kia Sportage, 2015

Kia Sportage, 2014

Смотрите также

Комментарии 37

А не проще в этом году поменять на условиях страховой компании, а в следующем году на оригинальное по страховке без франшизы или уже условия внимательнее читать.

Не проще, страховая при осмотре укажет, что стекло н/о и потом его также и поставит

Заменяемая деталь должна быть оригиналом с каталожным номером, а не заменой ему с сертификатом )))

В чем суть вообще твоего обращения в страховую. Прикинь, если б тебя отправили на дилера и оригинальное стекло, то ты бы сам доплачивал 15 000 и на следующий год у тебя страховка будет дороже. Не проще ли поменять стекло самому и в следующем году получить скидку за безубыточность ?

Лично я так и делаю. Иначе зачем каско с франшизой ?

Не правильно. Заменяемая кузовная деталь должна быть оригиналом, если это прямо указано в страховом полисе.

В противном случае это может быть ЛЮБАЯ деталь или даже ремонт этой детали, а не ее замена (если речь идет о кузове).

Все урезанные страховки — большой головняк для владельца и экономия часто вылезает боком.

Мой максимально полный полис стоит 37000₽ на год и не содержит никаких разночтений или ограничений. Естественно он без франшиз.

А мой стоил 71000 с франшизой 15. Любая деталь не катит, только оригинальная

Не хочу спорить, но ты пойми, что с твоим урезанным полисом это невозможно, если иное указано в договоре страхования.

Выбирая в следующий раз страховую, обязательно учитывай и оговаривай все нюансы, а так-же проси их указать в полисе. И проблем не будет.

Если в договоре действительно указано "Ремонт в СТОА по направлению страховщика", то страховая не обязана устанавливать оригинальные кузовные детали, даже если авто гарантийный. Им вообще все-равно, гарантийный или нет. А в твоем случае они вообще ничего не обязаны делать, ибо у тебя есть франшиза, которая больше, стоимости установки стекла.

из чего следует, что если стоа не од, то детали могут быть какие угодно? Нигде это не указано и правилах тоже — значит оригинал и точка. В этом и обман. Франшиза меньше стоимости оригинального стекла

Из этого следует то, что я написал выше.

Все кузовные детали могут быть НЕ ОРИГИНАЛЬНЫМИ или отремонтированными. Оригинальные детали должен устанавливать только ОД и никто больше. Для страховой важно восстановить машину в прежнее визуальное состояние максимально дешево. Что они собственно и делают.

что за бред ты несешь… на всех станциях все детали используются только оригинал при ремонте по каско. без исключений.

Должны использоваться. Если нет, То это уже мошенничество. Про это не говорим. Весь ремонт по каско только оригинал. Я 3 года работал в страховой и 2 независимым экспертом. Не надо людям чушь утверждать.

Полегче в выражениях Паша.

Написанное тобой — твоя больная фантазия. Плохо ты работал в страховой и независимым экспертом, ибо не научился читать договора. В свои 26 лет поучи бабушку щи варить.

Для тебя напишу еще раз. Если в договоре указано "Ремонт в СТОА по направлению страховщика", то могут устанавливаться какие угодно КУЗОВНЫЕ детали или эти детали могут ремонтироваться.

Если указано "Ремонт у ОД", то должны устанавливаться только оригинальные кузовные детали.

От этих указаний зависит стоимость полиса.

НЕТ! Всегда обязан ставиться оригинал. На любой станции. Если у тебя не дилер, это не значит, что тебе ставят китайский бампер ! Автомобиль восстанавливается до доаварийного состояния только оригинальными деталями.

Полегче в выражениях Паша.

Написанное тобой — твоя больная фантазия. Плохо ты работал в страховой и независимым экспертом, ибо не научился читать договора. В свои 26 лет поучи бабушку щи варить.

Для тебя напишу еще раз. Если в договоре указано "Ремонт в СТОА по направлению страховщика", то могут устанавливаться какие угодно КУЗОВНЫЕ детали или эти детали могут ремонтироваться.

Если указано "Ремонт у ОД", то должны устанавливаться только оригинальные кузовные детали.

От этих указаний зависит стоимость полиса.

Если вы в 26 лет в свое время ничего не добились, это не значит что все такие. Забавно как человек (не понятно откуда) всем утверждает, споря с экспертом по автотехнике, автотрасологии, качеству окраски, качеству ремонта, о том, как должен делаться ремонт )))

Почитайте хоть немного. А о том что народ разводят, это другой разговор. Я говорю как должно быть и не отвечаю за то, как есть.

А теперь к теории:

ВЕСЬ ремонт автомобилей (даже не у официального дилера) должен производиться согласно рекомендациям завода-изготовителя.

Необходимо исходить из рекомендаций завода изготовителя. Оригинальными каталогами запасных частей и техническими заданиями по ремонту. Предусмотрена возможность установка аналогов, но при условии, что данный аналог — указан в каталогах. Как вы понимаете, автомобильные концерны не сотрудничают с неоригиналами и не указывают их в своих ОФИЦИАЛЬНЫХ каталога, а в каталогах интернет-магазинов может быть указано все что угодно.